会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2025/08/17 不動産投資

目次

不動産の購入を考える上で知っておきたいのが「融資」。その種類や申し込み方法は多岐にわたるため、複雑に感じる人も少なくないでしょう。しかし、融資に関しての知識を身につけて戦略を立てることは、不動産投資の成功には欠かせません。今回はアパートローン、プロパーローンといった主なローンについてそれぞれのメリットと注意点、融資を有利に進めるための具体的な方法をお伝えします。

近年、不動産投資市場はJ-REIT(不動産投資信託)の拡大などを通じて急成長を遂げています。国土交通省の資料によると、2001年にはおよそ0.2兆円だったJ-REITの時価総額は、2025年5月時点で約15兆円にまで拡大しました。また、投資対象も住宅・商業施設・物流・ホテルなど多様化しており、市場は着実に成熟しています。不動産投資への関心は高まっています。

出典:価値総合研究所・ニッセイ基礎研究所「わが国の不動産投資市場規模2024」

https://www.vmi.co.jp/jpn/consulting/seminar/2024/12/kibo_2024.pdf

参考:国土交通省 土地・建設産業局 不動産整備課「不動産投資市場の現状について」

https://www.mlit.go.jp/common/001242304.pdf

ニッセイアセットマネジメント J-REITレポート

https://www.nam.co.jp/news/mpdf/250610_tjj.pdf

不動産投資で利用できるローンは、大きく3つに分けられます。それぞれの特徴、メリット・デメリット、どのようなケースに適しているかを具体的に見ていきましょう。

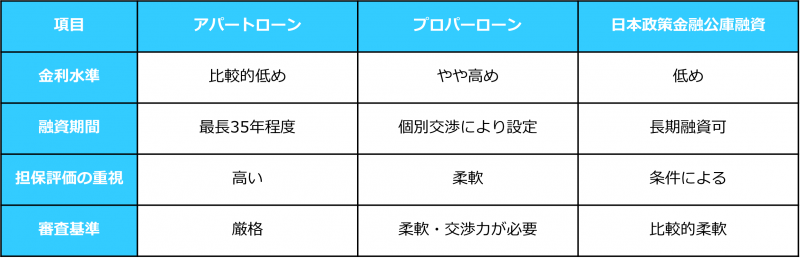

アパートローンは、賃貸アパートやマンションなどの賃貸住宅経営のための投資用不動産購入・建築に特化した、多くの金融機関が提供するローンです。賃貸用住宅の土地や建物取得、建物建築のほか、増改築や大規模修繕など幅広い用途で利用できます。

比較的金利が低く、最長35年ほどと融資期間が長期に設定される傾向があり、その融資額は、ローンの対象となる不動産の収益性・担保評価によって決まるため、物件の収益力が重要視されます。一方で、審査基準が厳しく、個人の属性や物件の収益性・担保価値が見られ、高額物件の取得が難しい場合があります。そのため、安定した賃貸収入が見込める新築・中古のアパートやマンション投資におすすめです。特に、立地や築年数、構造などが優れ、高い担保評価が期待できる物件に適しています。

プロパーローンは、金融機関と借り手が保証会社を通さずに直接契約をするローンです。金融機関ごとに独自の審査を行い、個別に条件を設定するため、アパートローンに比べて柔軟な融資条件が期待できます。一方で融資のハードルは高く、個人の信用力や事業計画が重視されます。

アパートローンでは対応できないような複数のテナントが入る商業ビルなどの事業性が高いと判断される物件にも適用されることがあり、金利や偏差期間、担保などの融資条件の柔軟性が高く、個別の交渉によって有利な条件を引き出せる可能性があるのが特徴です。

一方で、審査は非常に厳しく、時間がかかる傾向にあります。また、融資の期間が短めに、金利が高めに設定されることもあります。また、連帯保証人が必要となります。不動産を「事業」として捉え、明確な事業計画と高い収益性が見込めるもの、たとえば、既存の事業とのシナジー効果が期待できる物件や、特殊な用途の不動産投資を考えている方に適しています。

日本政策金融公庫は、国が出資する金融機関で、中小企業や個人事業主を支援するための政府系金融機関です。そのため、民間の金融機関では融資が難しいケースでも、公庫からの融資が受けられる可能性があります。営利性のみを追求する大規模な不動産投資ではなく「不動産賃貸業」として手続きを進める必要があります。

一般的なアパートローンと比べると低金利・固定金利で長期の融資を受けられる点が魅力です。民間の金融機関と比較して、審査基準が柔軟であり、特に創業間もない事業者や実績の少ない事業者でも利用しやすく、保証人が不要な融資制度も存在します。審査に時間がかかる傾向があり、融資額には上限が設けられるため、自己資金も用意しておくことが望ましいです。動産投資の実績がない、小規模な事業から始めたい方。特に、創業支援や地域活性化といった政策的な視点に合致する事業は、融資を受けやすい傾向があります。低価格で高利回りの物件や、区分マンションなどに適しています。

不動産投資の融資を検討するうえで、複数の金融機関への打診は欠かせません。ひとつの金融機関に依存すると、条件を精査できないほか、金融機関の方針変更による融資停止などのリスクにもさらされます。

複数のローンを活用することで、資金調達の安定性と総額の最大化が期待できます。例えば、物件購入費はアパートローンでまかない、リフォーム費用はプロパーローン、創業資金は政策金融公庫で賄う、といった組み合わせを考えることもできます。

また、物件単位でローンを使い分けることで、各金融機関との取引実績を積み上げつつ、将来的な融資枠拡大も目指すことができます。これにより、金融機関からの信頼を構築し、今後の投資展開を有利に進める基盤を築けるでしょう。

融資を受けるには、計画的に準備を行う必要があります。

まず、頭金の準備は非常に重要です。金融機関にとっても「返済能力が高い」という印象を与えることができます。一般的には物件価格の10〜30%程度の自己資金を準備することが多いです。

次に、事業計画書の作成です。所在地、築年数、構造などの物件概要、収支予測、空室率の分析、修繕費、返済スケジュール、空室や金利上昇などのリスク対策、売却時の出口戦略までを具体的な数字とともに記載します。

また、信用情報機関(JICC・CIC)で自分の信用履歴を確認しておきましょう。クレジットカードの支払い履歴、他のローンの返済状況など、自身の信用情報を事前に確認し、クリアにしておくことがスムーズな審査につながります。

金融機関へのアプローチは、複数同時に行うのが理想です。金融機関の融資商品、金利、実績、審査基準などを事前に調査することで、条件の確認はもちろんのこと、各金融機関が自分の事業計画をどう評価するかが明確になります。面談時には、収益性・返済能力・リスク対策などを伝えることが重要です。

審査では、書類、担保物件の価値、信用履歴、事業計画の実現性などが総合的に判断されます。現地調査や追加資料の提出が求められる場合もあるため、時間に余裕をもって準備を進めましょう。審査通過後には契約締結や抵当権設定登記を経て、融資資金が入金されます。

金融機関が融資の可否を判断する際、以下の要素が重視されます。

まずは、個人の「返済能力」です。安定した収入源があるか、自己資金比率はどの程度か、過去の借入返済に問題がないかを見られます。また、購入物件の「収益性」「担保価値」も重要です。購入する物件の立地、築年数、構造、周辺環境、将来性などを総合的に判断し、安定した家賃収入が見込めるか、担保として十分な価値があるかを評価します。利回りだけでなく、空室率や修繕費なども見られます。

さらに、事業計画の具体性です。事業計画書が具体的な数字に基づいているか、リスク対策がしっかりと講じられているか、事業主としての経営能力が問われます。空室リスク・金利上昇リスクに対する対策、出口戦略などが論理的かつ現実的であることも重要です。個人の信用情報や勤務先、年収などの「属性」も加味され、総合的な判断のもとで融資の可否と条件が決定されます。

不動産投資における資金調達は、自身の事業ビジョンを金融機関に理解してもらい、共に成功を目指すプロセスです。アパートローン、プロパーローン、日本政策金融公庫といったローンの特徴を理解し、自身の状況に合わせた最適な選択をすることが、成功への第一歩。綿密な事業計画と事前準備を整えて取り組みましょう。

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

不動産投資

「ハザードマップ」で備える不動産投資の災害リスク

2024/04/18

READ MORE

不動産投資

やってはいけない!不動産投資初心者にありがちな失敗

2025/07/06

READ MORE

不動産投資

不動産投資で関わる各金融機関の特徴まとめ

2024/03/29

READ MORE

不動産投資

原状回復をめぐるトラブルとガイドラインの概要について

2020/09/06

READ MORE